Unbebaute Grundstücke: Wie viel Grundsteuer fällt an?

Ebenso wie für bebaute Grundstücke sowie Betriebe der Land- und Forstwirtschaft Grundsteuer anfällt, müssen Eigentümerinnen und Eigentümer von unbebauten Grundstücken Grundsteuer zahlen. Im heutigen Fachbeitrag erklären wir, was die Grundsteuerreform 2022 für Besitzer unbebauter Grundstücke bereithält.

Wann gelten Grundstücke als unbebaut?

Laut Bewertungsgesetz gilt ein Grundstück dann als unbebaut, wenn sich auf ihm keine ‚benutzbaren‘ Gebäude befinden. Und benutzbar ist ein Gebäude dann, wenn es a) als Wohngebäude bewohnbar sein, b) als Garage zum Abstellen von Fahrzeugen dienen oder c) als Lagerhalle zur Lagerung von x genutzt werden kann. Damit gelten nicht nur brachliegende Grundstücke als unbebaut, sondern auch Grundstücke auf denen sich bspw. einsturzgefährdete Gebäude befinden.

Welche Hebesätze gelten für unbebaute Grundstücke?

Für unbebaute Grundstücke gilt, ebenso wie für bebaute Grundstücke, die Grundsteuer B. Erst wenn es sich bei dem Grundstück um eine land- oder forstwirtschaftliche Fläche handelt, greift Grundsteuer A. Wichtig zu wissen ist auch, dass, sofern es sich bei dem Grundstück um ein sog. ‚baureifes‘ Grundstück handelt, die Kommune einen gesonderten Hebesatz einführen darf – die Grundsteuer C. Baureife Grundstücke zeichnen sich dadurch aus, dass sie vom Eigentümer theoretisch mit sofortiger Wirkung bebaut werden könnten, d.h. wenn die Lage, Form, Größe und Vorschriften eine Bebauung zulassen.

Berechnungsgrundlage des Grundsteuerwerts unbebauter Grundstücke

Zur Berechnung des Grundsteuerwerts unbebauter Grundstücke wendet das Finanzamt eine vergleichsweise einfache Formel an. Denn der Grundsteuerwert berechnet sich über Multiplikation der Grundstücksfläche mit dem Bodenrichtwert.

Die Formel sieht wie Folgt aus:

Grundstücksfläche x Bodenrichtwert = Grundsteuerwert

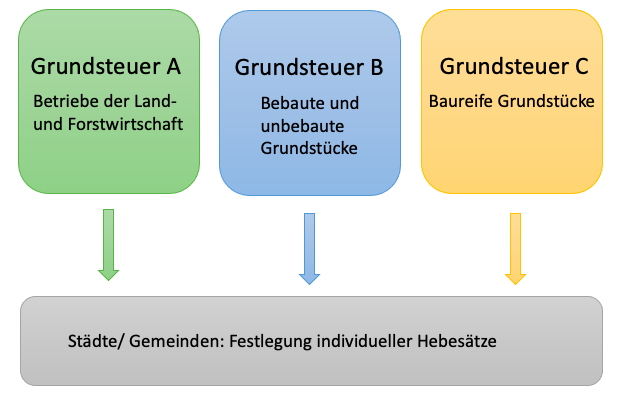

Grundsteuer A, B und C im Überblick

Die folgende Grafik zeigt, für welche Art von Grundstück/ Eigentum, welche Grundsteuer anfällt.

Musterbeispiel: Grundsteuer für ein unbebautes Grundstück in Bingen, NRW

Grundstücksfläche: 500 qm

Lage: Bingen Büdesheim

Anschrift: Bannzäunerstr.

Bodenrichtwert: 310€/ qm

Steuermesszahl: 0,34 Promille

Hebesatz B der Gemeinde Bingen: 450% (real)

Hebesatz C der Gemeinde: 950% (fiktiv)

Hebesatz B

Berechnung des Grundsteuerwerts: 500 qm x 310€/ qm = 155.000€

Steuermessbetrag: 155.000€ x 0,00034 = 52,7€

Grundsteuer: 52,7 x 450€ = 316,20€

Hebesatz C (fiktiv)

Berechnung des Grundsteuerwerts: 500 qm x 310€/ qm = 155.000€

Steuermessbetrag: 155.000€ x 0,00034 = 52,7€

Grundsteuer: 52,7 x 950% = 500,56€

Die beiden Rechenbeispiele zeigen, dass der Eigentümer des Grundstücks jährlich Grundsteuer in Höhe von 316,20€ (Grundsteuer B) bzw. 500,56€ (Grundsteuer C) entrichten muss.

Was ändert sich für Eigentümer unbebauter Grundstücke?

Im Rahmen der Grundsteuerreform 2022 müssen sämtliche Grundstücke, ganz gleich ob bebaut, unbebaut oder als land- und forstwirtschaftliche Fläche genutzt, neu bewertet werden. Hierfür müssen Eigentümerinnen und Eigentümer eine Erklärung zur Feststellung des Grundsteuerwerts beim Finanzamt einreichen.

Was müssen Eigentümer unbebauter Grundstücke konkret tun?

Besitzer von unbebauten Grundstücken müssen bis spätestens 31. Oktober eine Feststellungserklärung eingereicht haben. Frühestens können sie dies bereits zum 01. Juli tun. Wichtig zu wissen ist, dass für jedes Grundstück, das sich im Besitz befindet, eine gesonderte Feststellungserklärung eingereicht werden muss. Es ist also nicht möglich, mehrere Grundstücke in einer Feststellungserklärung zu erklären.

Überblick der Unterlagen zum Aufsetzen der Feststellungserklärung

- Grundstücksart

- Lage des Grundstücks

- Fläche des Grundstücks (Größe in qm)

- Bodenrichtwert

- Eigentumsverhältnisse

Wie oft müssen Eigentümer unbebauter Grundstücke Grundsteuer bezahlen?

Grundsteuer muss, im Gegensatz zur Grunderwerbsteuer, die nur einmalig anfällt, jährlich beglichen werden. Jede Grundbesitzerin und jeder Grundbesitzer erhält zu Beginn eines jeden Jahres hierfür einen Grundsteuerbescheid, der sie zur Zahlung auffordert.

Wer erstellt die Feststellungserklärung?

In der Theorie können Eigentümerinnen und Eigentümer ihre eigene Feststellungserklärung erstellen. In der Praxis lohnt es sich aber durchaus, hierfür einen Fachmann zu beauftragen – zumal 1) für jedes Grundstück eine gesonderte Feststellungserklärung erstellt werden muss und 2) die Übermittlung in elektronischer Form an das Finanzamt stattfinden muss.

Wir bei Michael Autenheimer beraten Grundbesitzer in allen Dingen rund um die Grundsteuer. Wir übernehmen dahingehend nicht nur das Aufsetzen der Feststellungserklärung, sondern kümmern uns auch um die Übermittlung an das Finanzamt. Kontaktieren Sie uns gern!

Kontaktieren Sie uns für eine kompetente Steuerberatung

Michael Autenheimer, Steuerberater

info@stb-au.de

Telefon 06721 / 9108-10