Grundsteuer 2022: Das Bundesmodell einfach erklärt

Im Rahmen der Grundsteuerreform wurde ein neues bundesweites Modell eingeführt. Grundsätzlich gilt dieses sog. Bundesmodell für jedes Bundesland – es sei denn, es wird von der Öffnungsklausel Gebrauch gemacht. Da sich Rheinland-Pfalz für jenes Bundesmodell entschieden hat, möchten wir im heutigen Fachartikel genauer hierüber informieren!

Wonach richtet sich das Bundesmodell?

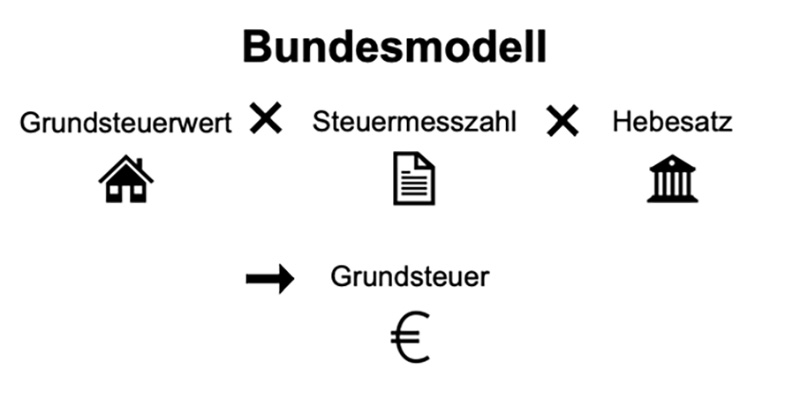

Das Bundesmodell orientiert sich zunächst am bisherigen 3-stufigen Verfahren:

Stufe 1: Die Finanzämter bewerten die Grundstücke auf Basis des Grundsteuerwerts

Stufe 2: Die Grundsteuerwerte werden in der Folge mit einer Steuermesszahl multipliziert

Stufe 3: Die Kommune wendet ihren jeweiligen Hebesatz an

Hieraus ergibt sich folgende Formel:

Grundsteuerwert x Steuermesszahl x Hebesatz = Grundsteuer

Wesentliche Faktoren die zur Berechnung herangezogen werden bilden die Grundstücksfläche, die Grundstücksart, das Baujahr, der Bodenrichtwert sowie die statistische Nettokaltmiete.

In welchen Bundesländern kommt das Bundesmodell zum Einsatz?

- Berlin

- Brandenburg

- Bremen

- Mecklenburg-Vorpommern

- Nordrhein-Westfalen

- Rheinland-Pfalz

- Sachsen-Anhalt

- Schleswig-Holstein

- Thüringen

- Saarland

- Sachsen

Vor- und Nachteile des Bundesmodells

Der wesentliche Vorteil des Bundesmodells besteht darin, dass es ein einheitliches Modell darstellt und sich dahingehend eine bessere Vergleichbarkeit einstellt. Jedoch ist das Bundesmodell mit einem hohen Aufwand – sowohl auf Seiten der Verwaltung als auch Seiten der Eigentümer verbunden. Nicht nur müssen Eigentümerinnen und Eigentümer zahlreiche Unterlagen einreichen, vielmehr muss auch eine Steuererklärung eingereicht werden. Ohne einen kompetenten Steuerberater kann dies durchaus zu Problemen führen.

Welche Modelle zur Berechnung der Grundsteuer gibt es noch?

Durch die Öffnungsklausel wurde den Bundesländern die Option eingeräumt, ein eigenes Berechnungsmodell einzuführen. Hiervon haben 5 Bundesländer Gebrauch gemacht. So nutzen Hamburg, Hessen und Niedersachsen bspw. das Flächen-Lage-Modell zur Berechnung des Grundsteuerwerts, während Baden-Württemberg und Bayern auf das Flächenmodell bzw. Bodenwertmodell zurückgreifen.

Kontaktieren Sie uns für eine kompetente Steuerberatung

Michael Autenheimer, Steuerberater

info@stb-au.de

Telefon 06721 / 9108-10